Valeria Romero

EditoraValeria Romero Guevara es periodista y creadora de contenido especializada en tecnología, negocios y cultura digital. Egresada de la UNAM, con más de seis años de experiencia analizando cómo los avances tecnológicos impactan la vida cotidiana, desde la inteligencia artificial hasta los smartphones que marcan tendencia. Disfruta del cine de terror y ama a los animales. Siempre trae un gadget en la bolsa, lista para descubrir y contar la próxima innovación.

Hablar del Buró de Crédito en México es casi sinónimo de estar en una “lista negra” financiera. Para muchas personas, aparecer en él todavía se asocia con deudas impagables, rechazos de créditos bancarios o incluso ser un perfil indeseable para los bancos. Sin embargo, la realidad es distinta: prácticamente cualquier persona con un crédito —desde una tarjeta bancaria hasta un plan telefónico— ya forma parte de este historial, incluso si siempre ha sido un buen pagador.

Ahora, uno de los bancos más grandes del país quiere acercar esa información a millones de mexicanos de una forma más fácil y rápida: su celular. BBVA México anunció que integrará dentro de su aplicación móvil una nueva herramienta para consultar el score o puntuación del Buró de Crédito, un indicador que suele influir en quién puede recibir un préstamo, una tarjeta o un financiamiento, y bajo qué condiciones.

Esta nueva función llega en un momento en que México todavía busca incorporar a más personas al sistema financiero. Sin embargo, el acceso al crédito formal sigue enfrentando barreras importantes: alrededor del 67% de la población adulta no tiene acceso a créditos bancarios. Esto significa que cerca de 67 millones de personas mayores de edad operan sin financiamiento formal y dependen de ahorros propios o préstamos informales, de acuerdo con datos de la Comisión Nacional Bancaria y de Valores (CNBV) y el Inegi.

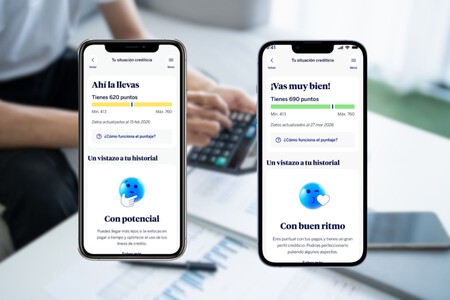

BBVA quiere que revisar tu score crediticio sea tan simple como abrir la app

La nueva función se llama “Tu situación crediticia” y estará integrada dentro de la App BBVA México. De acuerdo con la institución, permitirá a alrededor de 10 millones de clientes consultar directamente su puntuación del Buró de Crédito, conocer el nivel de su perfil financiero —ya sea bajo, regular, bueno o excelente— y recibir recomendaciones personalizadas para fortalecer su salud financiera.

La consulta del score crediticio comenzará a habilitarse a finales de mayo para clientes que hayan tenido alguna consulta reciente de BBVA al Buró de Crédito. Más allá de mostrar un simple número, la herramienta buscará convertir esa información en una guía práctica para entender mejor el comportamiento financiero y prepararse antes de solicitar un nuevo crédito.

Entre las recomendaciones que mostrará la plataforma estarán acciones relativamente simples, pero relevantes: cubrir al menos el pago mínimo de forma constante, reducir el tiempo entre la fecha de corte y la fecha de pago o pagar más del mínimo para disminuir intereses.

Según datos del banco, BBVA cuenta con 28.6 millones de clientes digitales, mientras que 73.8% de sus ventas y 74.2% de sus transacciones ya ocurren por canales digitales. En este contexto, la aplicación ha dejado de funcionar únicamente como un espacio para pagos y transferencias, para convertirse en una plataforma de acompañamiento y asesoría financiera para sus clientes en México.

El Buró de Crédito no es una “lista negra”, pero sí puede definir si accedes a un financiamiento

Pese al temor que suele generar, el Buró de Crédito no funciona como un registro exclusivo de personas endeudadas. Se trata de una Sociedad de Información Crediticia, es decir, una empresa privada que recopila el historial de pagos de quienes han utilizado algún financiamiento, desde tarjetas bancarias y créditos automotrices hasta servicios de telefonía.

De acuerdo con BBVA, estar en el Buró no significa automáticamente tener un mal historial crediticio. En realidad, lo importante es el comportamiento de pago acumulado, ya que con base en ello se genera un puntaje crediticio que sirve como referencia para que bancos, tiendas departamentales, fintech y otras empresas que ofrecen productos financieros determinen el nivel de riesgo de una persona.

Ese indicador puede influir directamente en factores como la aprobación de un crédito, el monto autorizado, las tasas de interés o incluso el acceso a determinados productos financieros, como una hipoteca o un financiamiento para iniciar un negocio. No obstante, todavía existe poca claridad sobre cómo funciona este sistema.

BBVA señala que solo el 18% de las personas con crédito conoce exactamente cuál es su calificación crediticia, pese a que este dato puede ayudarles a entender mejor su perfil financiero, administrar sus deudas y anticiparse antes de solicitar un financiamiento.

México todavía tiene una relación complicada con las deudas y el crédito

El anuncio de BBVA también refleja que en México los cuentahabientes tienen mayor interés por conocer su puntaje. De acuerdo con datos de Expansión, retomados de Círculo de Crédito —uno de los dos burós que operan en México—, en el país se realizan alrededor de 15 millones de consultas mensuales al historial crediticio, de las cuales 30% provienen de personas jóvenes.

Aun así, el promedio de score crediticio en México se mantiene entre 540 y 570 puntos, una calificación considerada “razonablemente buena” dentro de una escala que puede llegar hasta los 850 puntos. Parte de esta realidad responde a que millones de personas todavía están construyendo historial por primera vez, impulsadas por fintech, Sofipos y servicios financieros digitales.

La Encuesta Nacional de Inclusión Financiera (ENIF) 2024 también muestra un panorama revelador: alrededor de 40% de los mexicanos no se siente cómodo endeudándose, mientras que 25% asegura no estar interesado en obtener un crédito. Sin embargo, cada vez más actividades cotidianas —desde pedir transporte hasta comprar en línea— dependen de algún producto financiero.

Por ahora, la apuesta de BBVA parece ir más allá de simplificar consultas dentro de su aplicación y reducir el miedo que todavía rodea este indicador, haciendo más visible una de las métricas financieras con mayor peso para acceder a un crédito.

En Xataka México | El crédito con tarjetas se disparó en México y deja una pregunta incómoda: ¿gastamos más o el dinero ya no alcanza?

En Xataka México | Promociones de BBVA en Hot Sale 2026: cómo funciona y para quienes aplica en México

Ver 1 comentarios