Valeria Romero

EditoraValeria Romero Guevara es periodista y creadora de contenido especializada en tecnología, negocios y cultura digital. Egresada de la UNAM, con más de seis años de experiencia analizando cómo los avances tecnológicos impactan la vida cotidiana, desde la inteligencia artificial hasta los smartphones que marcan tendencia. Disfruta del cine de terror y ama a los animales. Siempre trae un gadget en la bolsa, lista para descubrir y contar la próxima innovación.

Las apps que usas para moverte o pedir comida ahora también controlan tu dinero, integrando pagos, crédito y ahorro en un solo lugar.

Durante décadas, manejar dinero —tener una cuenta, ahorrar, pedir crédito o hacer pagos— era una actividad casi exclusiva de los bancos. Ir a una sucursal, hacer filas o cumplir requisitos formales formaba parte del proceso. Sin embargo, la forma en que manejamos nuestro dinero está cambiando rápidamente, y los datos lo comprueban.

En México, millones de personas ya no necesitan pisar una sucursal bancaria para acceder a servicios financieros. De acuerdo con el estudio “Súper Apps: El Nuevo Motor de Inclusión Financiera en México”, elaborado por The CIU y DiDi, más de 19.5 millones de mexicanos utilizan servicios financieros digitales integrados en plataformas tecnológicas .

Esta transformación no es menor: no solo se trata de digitalizar la banca, sino de trasladar el control del dinero a aplicaciones que originalmente no eran financieras, como las de movilidad, delivery o comercio electrónico.

Las súper apps en México ya manejan dinero, crédito y pagos sin ser bancos

El fenómeno de las súper apps marca un punto de inflexión en el sistema financiero nacional.

Plataformas como DiDi, Rappi y Mercado Pago han comenzado a integrar servicios que antes estaban reservados para instituciones bancarias: cuentas digitales, créditos, pagos, transferencias y hasta seguros.

Según The CIU, uno de cada tres adultos en México conoce los servicios financieros digitales y, de ellos, el 55% ya los utiliza activamente en 2026. Esto refleja un cambio estructural en la forma en que las personas acceden al dinero y al crédito.

La diferencia clave está en el punto de entrada. Mientras que la banca tradicional parte de la sucursal, estas plataformas parten del acceso a un dispositivo que se usa en la vida cotidiana. Un viaje en DiDi, un pedido en Rappi o una compra en Mercado Libre se convierten en puntos de contacto para servicios financieros sin salir de la misma app.

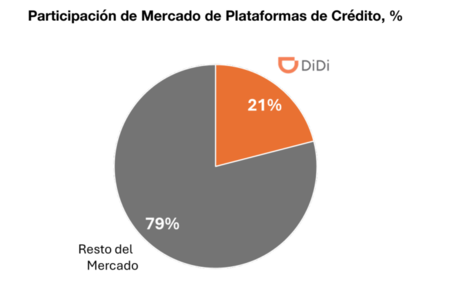

En el caso de DiDi, la plataforma ya supera los 30 millones de usuarios en México y concentra el 21% del mercado de crédito digital, consolidándose como una de las plataformas financieras con mayor alcance por base de usuarios.

DiDi concentra 21% del mercado de crédito digital en México, dentro de un sector fragmentado con múltiples plataformas, según The CIU.

DiDi concentra 21% del mercado de crédito digital en México, dentro de un sector fragmentado con múltiples plataformas, según The CIU.

Por su parte, Mercado Pago ha construido una infraestructura relevante con más de 1 millón de terminales de pago en México, una cifra cercana al total de la banca tradicional, de acuerdo con declaraciones de la compañía recogidas por El Economista.

Rappi, aunque con menor escala financiera, ya suma más de un millón de usuarios de RappiCard en México, según información oficial difundida por la plataforma en su blog, consolidándose como una de las tarjetas digitales con mayor adopción entre usuarios jóvenes.

En el caso de Mercado Pago, la plataforma permite pagar, enviar dinero, invertir y acceder a crédito dentro de su ecosistema. Rappi ha impulsado productos como RappiCard en alianza con bancos, mientras que DiDi integra pagos, crédito y cuentas digitales directamente en su app.

Este modelo elimina fricciones y reduce barreras de entrada, especialmente para sectores históricamente excluidos del sistema financiero formal.

Este cambio también tiene impacto en la brecha de género. Mientras que el acceso al crédito sigue siendo menor para las mujeres, las plataformas digitales han mostrado avances: en algunos casos, cerca de la mitad de los usuarios de crédito son mujeres, lo que indica una mayor inclusión.

La inclusión financiera en México ya no depende de sucursales, sino del smartphone

El crecimiento de estas plataformas está directamente relacionado con una problemática estructural: la baja inclusión financiera en México.

Durante años, el acceso a servicios financieros ha estado marcado por desigualdades. En el norte del país, la tenencia de productos financieros supera el 84%, mientras que en el sur apenas ronda el 67%, de acuerdo con The CIU.

Las soluciones digitales están comenzando a cerrar esa brecha. Al eliminar requisitos estrictos como historial crediticio o presencia física, permiten que más personas accedan a crédito, ahorro y pagos desde su celular.

El alcance del teléfono móvil en el país también ha aumentado notablemente. De acuerdo con declaraciones de la presidenta Claudia Sheinbaum en enero de 2026, en México existen alrededor de 158 millones de líneas celulares, una cifra que incluso supera a la población total del país, según reportes de El Financiero.

En contraste, el INEGI estima que 98.6 millones de personas utilizan smartphones, equivalente a cerca del 81.7% de la población mayor de 6 años. La diferencia entre ambas cifras evidencia la multiplicidad de líneas activas, pero también confirma que el celular es el principal punto de acceso digital en el país.

Además, el alcance en conectividad también es significativo. México cuenta con más de 100 millones de internautas, de acuerdo con datos del INEGI, lo que ha permitido que estos servicios escalen rápidamente.

Por ello, el dato más relevante es que el acceso al sistema financiero ahora depende más de la conectividad que de la infraestructura bancaria física.

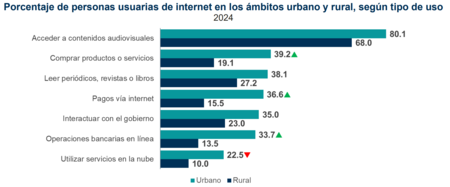

El uso de banca en línea alcanza 33.7% en zonas urbanas y 13.5% en rurales, según datos del INEGI

El uso de banca en línea alcanza 33.7% en zonas urbanas y 13.5% en rurales, según datos del INEGI

Más usuarios, más competencia… y un nuevo mapa financiero entre bancos, fintech y súper apps

El crecimiento de las súper apps también está redefiniendo la competencia y la regulación del sistema financiero.

Esto ha abierto la puerta a nuevos modelos de negocio, pero también a un entorno más complejo en términos regulatorios. La Comisión Nacional Bancaria y de Valores (CNBV) supervisa ciertos aspectos, pero no todos los servicios operan bajo el mismo marco que la banca tradicional, como han señalado análisis de Bloomberg Línea.

Al mismo tiempo, el mercado se está reconfigurando con movimientos estratégicos. Grupo Financiero Banorte concretó la integración total del negocio de RappiCard en 2025, consolidando su apuesta por integrar servicios financieros dentro del ecosistema digital de Rappi, de acuerdo con reportes de El Economista.

En este entorno también han ganado terreno las fintech como Nu y Plata, que ofrecen cuentas digitales, tarjetas y rendimientos desde aplicaciones móviles, compitiendo directamente con estas plataformas tecnológicas.

De hecho, Plata ya obtuvo autorización para operar como banco en México, marcando un paso clave en la evolución del sector hacia esquemas completamente regulados. El resultado es un ecosistema híbrido donde bancos, fintech y plataformas tecnológicas convergen por el mismo usuario.

En paralelo, nuevos jugadores avanzan en la competencia por ofrecer servicios financieros digitales. Un ejemplo es Revolut, que ha iniciado su despliegue en México con productos como tarjetas digitales, ahorro con rendimiento y envío de remesas. Esto anticipa una mayor presión competitiva en los servicios financieros digitales del país.

El resultado es un nuevo mapa financiero donde la competencia ya no es solo entre bancos, sino entre bancos, fintech y plataformas tecnológicas.

De China a X Money: México entra a la carrera global por la super app financiera

Lo que ocurre en México no es un caso aislado. Forma parte de una carrera global por convertir al smartphone en el nuevo centro financiero del usuario.

China es el ejemplo más avanzado. Plataformas como WeChat Pay y Alipay lograron integrar pagos, crédito, inversión y servicios cotidianos en un solo ecosistema, impulsadas por el uso masivo de códigos QR y el respaldo de políticas públicas. Hoy, el efectivo es cada vez menos relevante en ese mercado.

En contraste, Occidente intenta replicar este modelo desde otro punto de partida. Elon Musk prepara el lanzamiento de X Money, una apuesta por convertir la red social X en una super app financiera integral que combine pagos, transferencias y servicios digitales en un mismo entorno.

México se encuentra en un punto intermedio. No tiene un ecosistema tan consolidado como China ni una plataforma dominante única. En su lugar, múltiples jugadores compiten por convertirse en la interfaz principal del dinero.

Esto genera un entorno más abierto, pero también más fragmentado. El avance es real, aunque no uniforme, y depende de factores como la confianza del usuario, la regulación y la competencia entre plataformas.

Aun así, la dirección es clara. El acceso al dinero se está desplazando del banco al teléfono y, para las nuevas generaciones, el celular ya no es solo un canal, sino el centro de su vida financiera.

Ver 1 comentarios